纳入国家战略规划,临床级基因检测或将进入快速发展通道

基于20世纪70年代第一代DNA测序技术诞生,中国自2011年自主研发出第一款国产第二代测序仪以来,基因检测产业得到迅速发展。但限于法规的相对缺失,基因检测的临床级应用领域相较于科研级和消费级而言进展缓慢,甚至在2014年中国曾叫停过基因检测服务。随着2016年起基因检测全面纳入国家“十三五”及“十四五”战略规划,临床级基因检测开始在整个生物产业中绽放光彩。

临床级基因检测目前主要包括产前筛查、肿瘤全周期筛查诊疗、遗传病筛查和微生物检测四大领域的应用。针对这些领域,中国近年来出台的降低新生儿缺陷率、提升5岁以下婴幼儿存活率、提高癌症患者存活率等一系列计划目标将直接拉动其需求的大量增长。

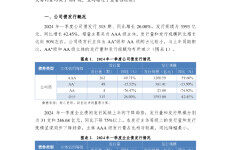

预计未来在中国的临床级基因检测的市场,华大基因和贝瑞基因两大国产头部基因检测公司依托深厚的产业沉淀和技术、资源优势将持续领跑;肿瘤精准诊疗将成为资本最集中、竞争最激烈的领域。

中国临床级基因检测需求将持续稳定增长,预计“十四五”期间增幅较大

未来五年,头豹预计“十四五”期间中国的临床级基因检测市场需求有大幅增长。临床级基因检测的四大应用领域中,除微生物检测受新冠病毒爆发影响市场显著扩大外,其余三大应用规模均有小幅回落。随着疫情的有效控制,传染病检测领域市场需求将趋于稳定。“十四五”各项行动计划中,提升癌症病患及5岁以下婴幼儿存活率和降低新生儿出生率等战略目标将为产前筛查、肿瘤全周期筛查诊疗和遗传病筛查创造大量的市场需求。

头部企业将持续领跑行业,初创企业不断寻求肿瘤领域突破

自主研发技术是临床级基因检测行业最重要的核心竞争力。多年来华大基因和贝瑞基因两大国产头部企业利用先发优势,在行业积累了丰富的资源和经验,在各领域维持领先地位。肿瘤精准治疗作为尚未成熟的国家重大战略方向,是资本最集中的领域,初创企业将继续加大对泛癌种、全病程的研发,力争打造品牌优势。

基因检测服务商将加强与医疗机构尤其是三甲医院的紧密合作

临床级基因检测的需求主要来源于下游患者,由于行业合规的严格性,中游服务商必须通过权威性医疗机构接触终端患者,因此拓展与下游医疗机构的合作尤为重要。通过合作企业将获取更丰富样本量,以进一步提升科研进度和技术水平。

关注微信

关注微信